gestion compra y venta

- La factura, factura de compra o factura comercial es un documento mercantil que refleja toda la información de una operación de compra venta. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio, junto a la fecha de devengo, además de indicar la cantidad a pagar en relación a existencias, bienes poseídos por una empresa para su venta en el curso ordinario de la explotación, o bien para su transformación o incorporación al proceso productivo.

- La factura se considera como el justificante fiscal de la entrega de un producto o de la provisión de un servicio, que afecta al obligado tributario emisor (el vendedor) y al obligado tributario receptor (el comprador). La factura es el único justificante fiscal, que da al receptor el derecho de deducción del impuesto (iva). Esto no se aplica en los documentos sustitutivos de factura,recibidos o tickes.

- guia de compra: esta alluda en el proseso de compra , ya que esta aclara al comprador en como efectuar la compra , ya sea aclarandolo en los detalles de esta como tambien en como podria hacerlo.

- el contenido de esta guia apunta a introducir el concepto de informacion y su apoyo elemental en el proseso de adquisiciones.

- guia de venta: esta influye en el proseso de venta , ya que esta guia trata de guiar al sujeto en las formas de efectuar de buena forma su venta: ya sea la forma de pago, precio, las ventajas de su venta , etc.

- La letra de cambio es un título de crédito o de valor formal y completo que contiene una orden incondicionada y abstracta de hacer pagar a su vencimiento al tomador o a su orden una suma de dinero en un lugar determinado, vinculando solidariamente a todos los que en ella intervienen.1 La letra de cambio nace en los finales de la Edad media ,con la necesidad del comercio monetario y su acumulación ilimitada en contra de la renta feudal.

- Un pagaré es un documento que contiene la promesa incondicional de una persona (denominada suscriptora), de que pagará a una segunda persona (llamada beneficiaria o tenedora), una suma determinada de dinero en un determinado plazo de tiempo. Su nombre surge de la frase con que empieza la declaración de obligaciones: "debo y pagaré"

- Aquel documento o información que el departamento de compras usa en una negociación. Es un documento informativo que no genera registro contable. Cotización son la acción y efecto de cotizar (poner precio a algo, estimar a alguien o algo en relación con un fin, pagar una cuota). El término suele utilizarse para nombrar al documento que informa y establece el valor de productos o servicios. Por ejemplo: “Por favor envíame la cotización de diez litros de pintura y tres kilos de cal”, “Ayer hablé con Lautaro para que me pase la cotización pero aún no recibí nada”, “La cotización del servicio me dejó sin palabras”.

- tipos de cheque:

- Cheque al portador

- Tiene abiertas, es decir no tachadas, las frases "a la orden de" y "o al portador" (ver imagen).

- Es transferible por la simple entrega, sin necesidad de endoso, de manera que el tenedor de él se presume su dueño.

- El cheque puede ser pagado a cualquier persona que lo presente a cobro, la que deberá acreditar su identidad con la respectiva cédula de identidad, siempre que esté girado en la forma, condiciones y demás requisitos que fija la ley y emane legítimamente del girador.

- Cheque a la orden

- Tiene abierta (no tachada) la frase "a la orden de" y tachada la frase "o al portador". Es transferible mediante endoso, lo que se verifica con la firma puesta al dorso del cheque (ver imágenes).

- Puede ser cobrado por la persona a cuyo nombre se extendió el cheque o por el último endosatario en caso que haya sido endosado.

- Cheque nominativo

- Tiene tachadas las frases "a la orden de" y "o al portador". Como no puede ser endosado, sólo lo puede cobrar la persona a cuyo nombre se encuentra extendido el documento o su representante o apoderado con poder suficiente (ver imagen).

- En principio, los cheques nominativos no pueden ser depositados en una cuenta que no sea la del beneficiario, a menos que un tercero acredite que tiene poder suficiente para cobrar y percibir a nombre del beneficiario del cheque nominativo.

- El carácter nominativo de un cheque no puede ser modificado.

- Cheque cruzado

- Se llama de esta manera al cheque al que su girador le traza dos rayas paralelas que lo cruzan desde el borde superior al borde inferior. Existe dos tipos de cheques cruzados:

- Cheque cruzado en general, que es aquél que en su anverso tiene dos líneas paralelas y transversales;

- cheque cruzado en especial, que es aquél que incluye el nombre de un banco entre las dos líneas paralelas que indican el cruzamiento. En este caso su presentación debe hacerse por el banco específicamente señalado.

- La Ley de Cuentas Corrientes Bancarias y Cheques dispone que el cheque cruzado sólo puede ser presentado a cobro a través de un banco, por lo que esta condición particular de un documento hace que no sea posible cobrarlo por caja, debe depositarse en la cuenta corriente del beneficiario y esta condición no puede cambiarse ya que el portador no puede borrar o alterar las líneas transversales e indicaciones del cheque cruzado.

- Cheque endosado

- El endoso es la firma al dorso del cheque por la que el beneficiario lo transfiere en dominio, lo entrega en cobro o lo constituye en prenda. Todo endoso debe ser firmado por la persona que lo extiende y la firma hecha por mandato de otro debe indicar esa circunstancia.

- Ahora bien, las personas jurídicas que endosen cheques deben completar el endoso con la expresión "por poder" o "p.p" e indicar claramente el nombre de la empresa o institución. Los cheques que no cumplan con este requisito deberán protestarse por endoso incompleto.

- libro de compra Y VENTA:

- QUE SE REGISTRA EN EL ?

- INFORMACION DE COMPRA - VENTA - DE IMPORTACION- DE EXPORTACIONES- DE PRESENTACIONES DE SERVICIOS,ETC.

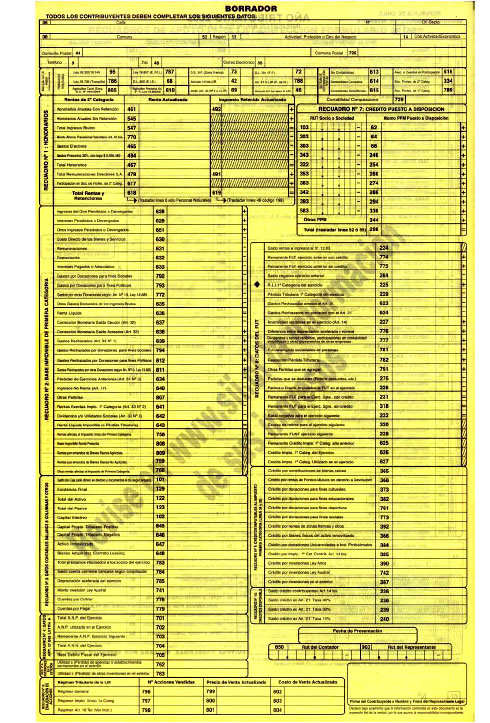

- formulario (22) : Formulario 22: Este trámite se realiza para cumplir con la normativa de la Ley sobre impuesto a la Renta. Corresponde a la declaración de rentas anuales, que debe ser presentada por empresas y personas para cumplir con sus obligaciones tributarias. Dependiendo de la diferencia entre las provisiones pagadas durante el año y el monto a pagar en impuestos por dichas rentas, el contribuyente pagará al Fisco u obtendrá una devolución por la diferencia

- El Formulario 29 de Declaración y Pago Simultáneo Mensual es el documento necesario para cumplir con este trámite. Puede ser utilizado de forma electrónica (Formulario en Internet) o en papel en cualquier institución financiera autorizada para recibirlo.

- A través de este formulario se declaran y pagan los impuestos mensuales al valor agregado (IVA), débito fiscal (ventas), crédito fiscal (compras), ventas exentas y de exportaciones, además de otros impuestos tales como: retenciones de Segunda Categoría (honorarios), de Impuesto Único a los Trabajadores, los Pagos Previsionales Mensuales obligatorios, la Cotización Adicional, y los créditos y remanentes de empresas constructoras .

- formulario 4415= tiene como funcion declarar el inicio de actividades de la empresa, es un tramite que todasx las personas juridicas deben efectuar para iniciar sus actividades correctamente.

- Corresponde a la Declaración y Pago Simultáneo de Impuestos que son de fiscalización del Servicio de Impuestos Intenros, cuyo vencimiento es diferente al día 12 del mes siguiente del periodo tributario que se trate.

No hay comentarios:

Publicar un comentario